更新日:

WOVN マーケティング編集部

Wovn Technologies株式会社(以下 WOVN)が2022年8月30日に開催したカンファレンス「GLOBALIZED2022」では、製造業の方に向け、「激変する世界への対応力 ~デジタル・多言語対応で、いかに事業をアップデートするか~」をテーマにお届けしました。

当セッションでは「2022年、カーボンニュートラル待ったなし 〜 専門家が語る、日本の製造業はこうやって生き残れ 〜」と題し、株式会社ESGシフト代表取締役 本田 健司氏にご登壇いただきました。

カーボンニュートラルの実現を始めとした ESG 対応は、日本製造業各社にとってビジネスの継続性を左右しかねない極めて重要な問題となりつつあります。そんな中、企業としてどのような取り組みを行うべきなのか、多くはまだ不透明です。今や検討が必須となりつつあるサステナビリティ対応について、お伺いしました。

なお、実際の講演動画は以下のページよりご覧いただけます。ご興味のある方はぜひご視聴ください。

https://mx.wovn.io/event/archive/globalized_carbon

【登壇者】

本田 健司

株式会社ESGシフト 代表取締役

元野村総合研究所 サステナビリティ推進室長

株式会社野村総合研究所にてシステムエンジニアとして、証券・公共などのシステム開発に従事した後、香港に3年間駐在、2000年以降、ネット通販やスマホのカーナビアプリ開発等、新規事業の立上げを担当。2013年本社に異動し、2014年のサステナビリティ推進体制の立上げに携わり、2016年からサステナビリティ推進室長として従事。

2022年6月に野村総合研究所を退職し、サステナビリティ関連コンサル事業を行う株式会社ESGシフトを設立

本田 健司

株式会社ESGシフト 代表取締役

元野村総合研究所 サステナビリティ推進室長

株式会社野村総合研究所にてシステムエンジニアとして、証券・公共などのシステム開発に従事した後、香港に3年間駐在、2000年以降、ネット通販やスマホのカーナビアプリ開発等、新規事業の立上げを担当。2013年本社に異動し、2014年のサステナビリティ推進体制の立上げに携わり、2016年からサステナビリティ推進室長として従事。

2022年6月に野村総合研究所を退職し、サステナビリティ関連コンサル事業を行う株式会社ESGシフトを設立

|

目次 |

1.サステナビリティ経営とカーボンニュートラル

まずは、サステナビリティ経営にかかわる4つの基本的な言葉の定義を説明します。

1つ目は「サステナビリティ」です。一般的にサステナビリティは日本語で「持続可能性」と訳されるため、その意味を「企業の持続可能性」と勘違いされる方が多いです。ですが、本当の意味とは、地球や社会の持続可能性を示すものです。

2つ目は、社会貢献と勘違いされる方が多い「CSR」です。CSR は Corporate Social Responsibility の略なので、社会貢献ではなく、企業の社会的責任を意味します。

3つ目は「ESG」です。ESGは、「Environment(環境)」「Social(社会)」「Governance(ガバナンス)」の3つの言葉の頭文字をとったもので、企業がサステナビリティ経営や活動を推進する上で重視すべき3つの側面です。この3つの側面に配慮していない企業は、投資家などから見て企業価値棄損のリスクを抱えているとみなされます。

最後に「カーボンニュートラル」です。温室効果ガスの全体の排出量をゼロにすることをあらわしています。温室効果ガスを二酸化炭素だけだと思っている人も多いかと思いますが、二酸化炭素だけでなく、メタン、一酸化二窒素など7種類含まれており、そのすべてを削減すべきだと考えられています。

2.ネガティブインパクトの抑止から始まるサステナビリティ経営

サステナビリティ経営は、3つの領域に分かれます。

まずは、ネガティブインパクトの抑止です。簡単に言えば、社会に対して悪いことをしないということです。ネガティブインパクトの基準は変わってきており、温室効果ガスを削減するだけでなく、ゼロにしていかなければいけなくなっています。

次に事業外領域のポジティブインパクトの促進です。具体的には、寄付やボランティア活動などの社会貢献活動があります。

最後に、事業領域内のポジティブインパクトの促進です。これは、事業を通じて社会価値を創造する「共通価値の創造(CSV)」です。

企業がネガティブインパクトを抑止できていないと、ポジティブインパクトの活動は ESG 投資家に評価されません。そのため、企業はネガティブインパクトの領域を ESG の観点で抑止した上で、社会にプラスの影響を与えていくことを考えなければいけません。このようにネガティブインパクトを抑止する活動は、ESG の3つの観点から網羅しなければいけないため、ESG 活動と定義する人もいます。

3.急拡大する ESG 投資

2020年における世界の ESG 投資額は、全投資額の約36%である約4,000兆円で、2012年から約3倍以上拡大しています。

ESG 投資が急速に広まった理由については、①2006年に国連責任投資原則(PRI)が発行されたこと、②グローバル企業が人権・環境問題で責任を問われるようになったこと、③年金基金を中心に投資資金が ESG 投資へシフトしたこと、④国際的評価機関や ESG インデックスにより企業の活動を正当に評価する環境が整備されたこと、⑤ミレニアム世代が積極的に ESG 投資を行うようになったことなどが挙げられます。

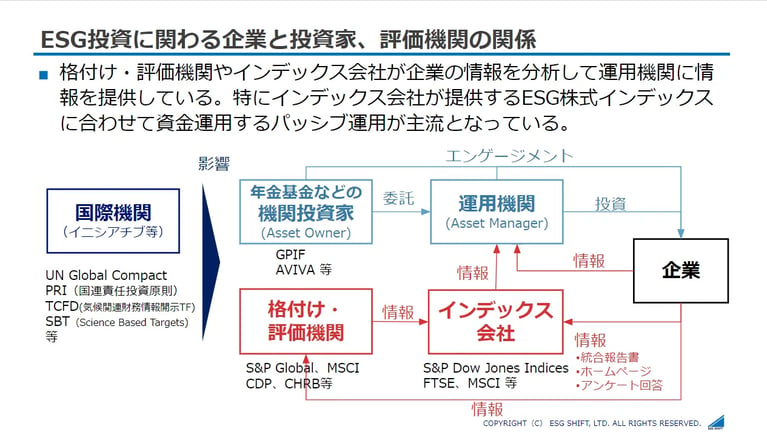

上の図は、ESG 投資に関わる企業と投資家、評価機関の関係を示したものです。ESG 投資の中心は巨額な資金を持つ年金基金などの機関投資家です。このような機関投資家は、直接企業に投資することは少なく、運用機関に委託して投資を行っています。多くの年金基金は、国連が金融機関に責任ある投資を呼びかけた PRI に署名しているため、運用機関に対して ESG 投資の実践を運用機関に依頼しています。最近の ESG 投資はインデックス会社が作成した ESG 株式指数に合わせて資金を運用するパッシブ運用が主流になっています。インデックス会社は企業から提供される統合報告書やサステナビリティレポートなどの開示情報やアンケート内容をもとに、ESG の観点で優れた企業を株式指数に組み入れます。またインデックス会社は、企業からの情報提供のみで判断するのではなく、格付け・評価機関による企業への格付けも参考にしています。さらに格付け・評価機関は、企業が国際イニシアチブに賛同しているかどうか、また国際機関が提起しているフレームワークに則った活動をしているかどうかを重要視します。

そのため、企業は投資を受けるためには、運用機関やインデックス会社に統合報告書やサステナビリティレポートを通じて情報を開示するだけでなく、国際的なイニシアチブやフレームワークに賛同することが求められます。

では、具体的に ESG 投資家がどのような視点で企業を評価しているのでしょうか?

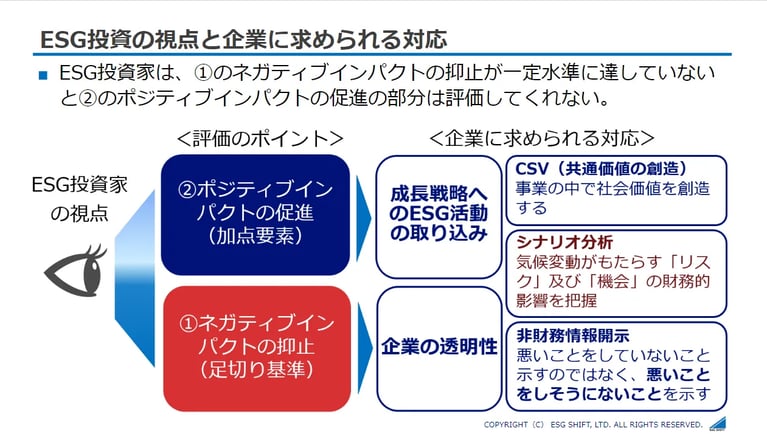

上の図は ESG 投資の視点と企業に求められる対応をあらわした図になります。一般的にESG 投資家は、ネガティブインパクトの抑止を足きりの基準として設け、加点要素としてポジティブインパクトの促進を評価します。企業が「温室効果ガス排出量の削減」「ハラスメントの防止」「過重労働の防止」「情報漏洩の防止」などのネガティブインパクトを抑止できていないと、ポジティブインパクトの活動は投資家には評価されないようになっています。ネガティブインパクトの評価を受ける際に重要になってくる点が「企業の透明性」です。非財務情報を公開することが求められるのですが、公開する際に悪いことをしていないことだけを示すのではなく、悪いことをしそうにないことを示すことが重要になります。一方、ポジティブインパクトの評価を受ける際には、成長戦略に ESG の活動を取り込まれているかどうか、つまり TCFD のシナリオ分析などを開示することが求められます。

4.サステナビリティ経営の真髄

サステナビリティ経営を推進していく中で、「外部不経済の内部化」という重要な考え方があります。まず外部性とは、ある経済主体の活動が市場取引を通さないで、他の経済主体の状況に及ぼす影響のことをいいます。影響の受け手から見て望ましい場合は「外部経済」(=正の外部性)、逆に影響の受け手から見て望ましくない場合は「外部不経済」(=負の外部性)となります。外部不経済を発生させる経済活動が社会に負わせる費用を、その発生者に負担させるべきという考え方を外部不経済の内部化といい、この内部化を行っているかどうかを投資家は注目しています。

ここで外部不経済を内部化している事例を3つご紹介します。

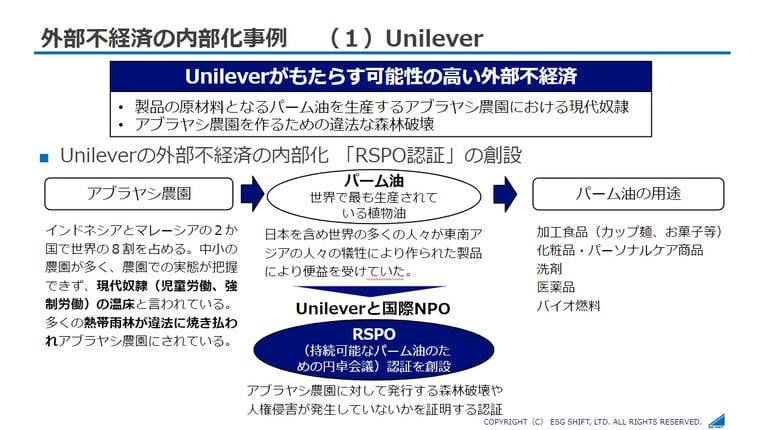

まずは、ユニリーバです。

ユニリーバがもたらす可能性が高い外部不経済は、製品の原材料を生産するアブラヤシ農園における現代奴隷と農園を作るための違法な森林破壊であると考えられます。アブラヤシ農園は、中小の農園が多く、児童労働や強制労働が多く行われていると言われています。

そのため、国際 NPO 団体と協力し、RSPO というアブラヤシ農園に対して発行する森林破壊や人権侵害が発生していないことを証明する認証制度を作り、その認証制度を取得している農園から原材料を調達するようにしました。

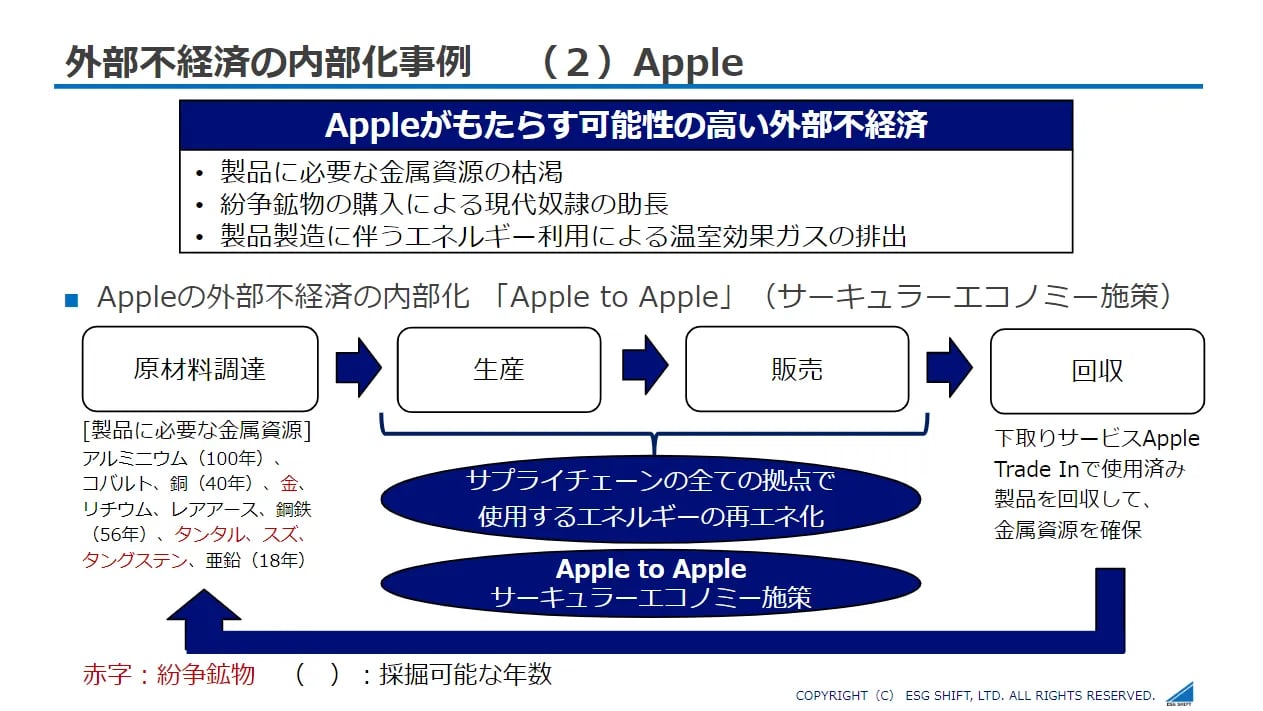

次に Apple です。

製品に必要な金属資源の枯渇、紛争鉱物の購入による現代奴隷の助長、製造過程のエネルギー利用に伴う温室効果ガスの排出などが発生する可能性の高い外部不経済として挙げられています。こうした可能性に対して、「Apple to Apple」と呼ばれるサーキュラーエコノミー施策を実施し、サプライチェーンのすべての拠点で使用するエネルギーの再エネ化に取り組みました。

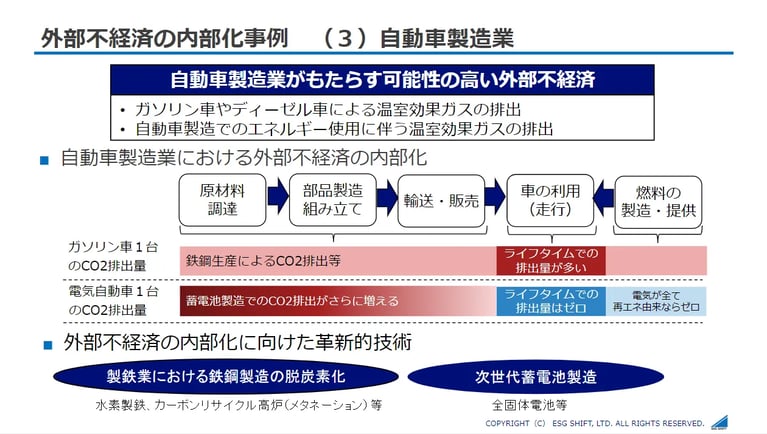

最後に自動車製造業です。

自動車製造業がもたらす可能性の高い外部不経済は、ガソリン車やディーゼル車による温室効果ガスの排出や製造過程のエネルギー使用に伴う温室効果ガスなどが挙げられます。

ガソリン車においては、車の製造工程と走行により CO2 が排出され、電気自動車においては走行時には CO2 が発生しませんが、ガソリン車同様製造工程では発生します。特に蓄電池製造で多くの CO2 が排出されると言われています。そのため、鉄鋼製造の脱炭素化や全固定電池などの次世代電池の製造などの革新的な技術を用いて、外部不経済を内部化する動きが見られます。

5.企業に求められるサステナビリティ対応

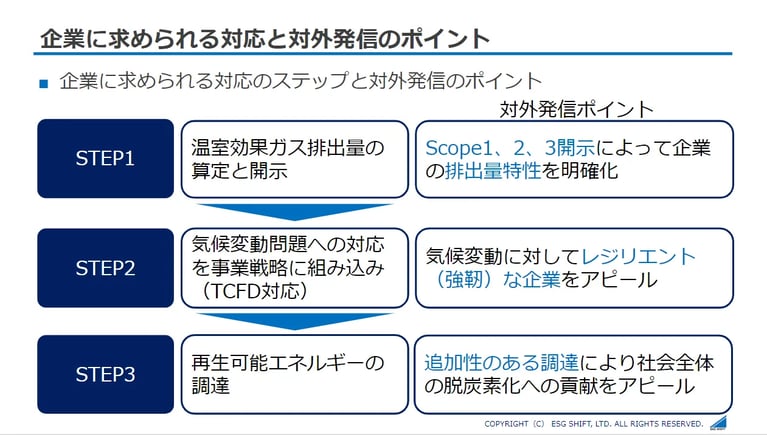

カーボンニュートラルに向けての対応は大きく3つのステップに分かれます。

まずは、温室効果ガス排出量の算定と開示です。

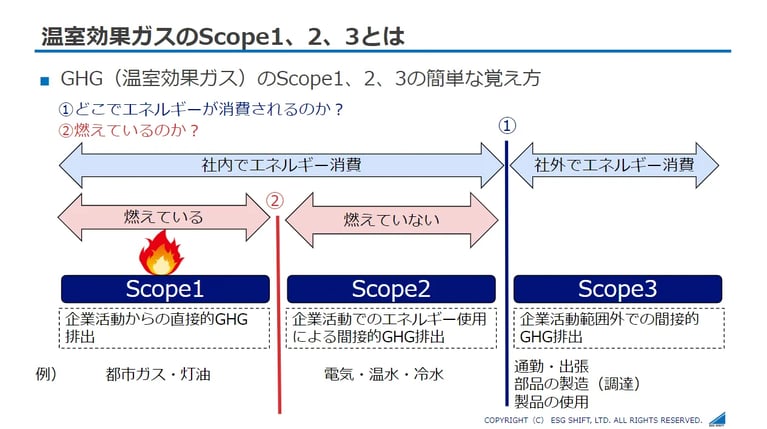

温室効果ガスを減らす活動を行う前に、現在、自社でどのくらい排出しているのかを把握しなければいけません。対外発信の際には、スコープ1、スコープ2、スコープ3という温室効果ガスの排出量の定義に沿って算出して発信することがポイントになります。スコープの範囲は、①どこで消費されているのか、②燃えるているのか、の2つの軸で分けられています。

以下は、スコープの定義です。

・スコープ1:社内で消費され、燃えている(例:都市ガス、灯油)

・スコープ2:社内で消費され、燃えていない(例:電気、温水、冷水)

・スコープ3:社外でエネルギー消費されている(例:通勤、出張、部品の調達)

次に、気候変動問題への対応を事業戦略に組み込むことです。

気候変動に対してレジリエンスな企業であることをアピールするために、TCFD 対応を行う必要があります。TCFD というのは、金融安定理事会が設立した気候関連財務情報開示タスクフォースです。気候変動問題が世界経済に影響を与えることを危惧しており、企業が気候変動に対してレジリエントな対応を進めることを目的として提言されました。具体的には、気候変動がもたらすリスクおよび機会の財務的影響を年次の報告書において開示することを求めています。

最後のステップは、再生可能エネルギーの調達です。

カーボンニュートラルにするには、CO2 排出量を下げるだけの取り組みだと限界があるため、最終的には再生可能エネルギーに変更する必要があります。ESG 投資家などからは再生可能エネルギーの調達において、追加性という新たな再エネ設備に対する投資を促す効果があることが求められます。そのため、企業は、いくつかの再エネ調達方法の中からコストや環境に対する貢献度を考慮したうえで自社の目的にあったものを選択しなければいけません。

6.大企業だけじゃない!?中小企業にも求められるサステナビリティ対応

中小企業の方は「ESG 投資の対象にならないから関係ない」とお考えの方も多くいらっしゃるのではないでしょうか?

ESG 投資家は、大企業に対してサプライチェーン全体に対する社会的責任を負うことを要求しています。そのため、大企業はサプライチェーン全体で、外部不経済の内部化を実践していくことになり、今後、サプライチェーンを構成する中小企業にもサステナビリティ経営を求めていくことになります。つまり、中小企業においてもサステナビリティ経営やカーボンニュートラルは他人事ではないということです。取引先となっている企業のサステナビリティ方針を理解し、それに合わせた対応を進めていく必要があります。

7.まとめ

欧米と比較すると規模は小さいですが、国内においても ESG 投資の規模は拡大しています。そして、これらも ESG 投資は確実に広がっていくと考えられています。そのような中、上場企業だけでなく、上場企業と取引のある企業は、企業として成長していくためにサステナビリティ対応を推進していく必要があります。まだまだ、ノウハウや知見が少ない領域のため、各社探り探りの対応になっていくと考えられますが、サステナビリティ対応の3つのステップや対外発信のポイントなど、本日お話した内容が少しでも皆様のお役に立てれば幸いです。

また、Wovn Technologies株式会社は Web サイト多言語化ソリューション「WOVN.io」を提供しています。多言語化について興味のある方は、ぜひ資料をダウンロードください。